Lee detenidamente el contenido propuesto, contextualizándolo con tu realidad empresarial

Teniendo en cuenta el Estado de Resultados y Balance General a diciembre 2020:

1. El resultado neto contable del año es de Gs. 12.330.000.-

2. El valor contable de los activos de la empresa es de Gs. 22.900.000.-

En base a este ejemplo, podemos calcular dos ratios en particular que miden la rentabilidad de la empresa:

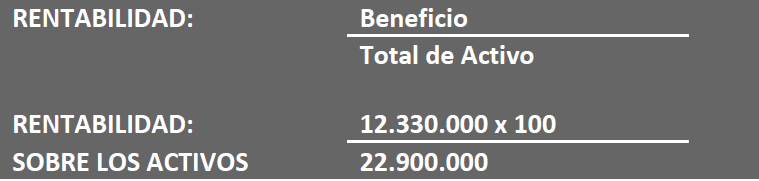

a. Rentabilidad sobre activos (ROA):

Es así que la rentabilidad de la empresa sobre los activos es de 53,8 %.

b. Rentabilidad sobre Recursos Propios (Capital y Reservas) (ROE)

Es así que la rentabilidad sobre los recursos propios de la empresa es de 171,2 %.

La Rentabilidad Económica (ROA) vs. la Rentabilidad Financiera (ROE)

La comparación de ambos ratios se realiza para determinar la forma más conveniente de financiar el activo total o la inversión de la empresa. O lo que es lo mismo, determinar la estructura financiera (o de pasivo) más adecuada para el crecimiento de la empresa.

La diferencia entre el ROE y el ROA se denomina efecto apalancamiento, que puede ser:

• Positivo (o amplificador), cuando el ROE es superior al ROA. Esto se dará cuando el coste medio de la deuda sea inferior a la rentabilidad económica (ROA). En este caso, la financiación de parte del activo con deuda ha posibilitado el crecimiento de la rentabilidad financiera (ROE).

• Nulo, cuando ambos ratios coinciden. Esto sucede en el caso en que la totalidad del activo se financie con fondos propios.

• Negativo (o reductor), cuando el ROE es inferior al ROA. En este caso, el coste medio de la deuda es superior a la rentabilidad económica (ROA).

En principio, cuando el ROE supere al ROA la empresa puede convenir endeudarse para financiar parte del activo. Ahora bien, el endeudamiento se debe hacer teniendo en cuenta que la tasa de interés y la inflación (que inciden en el costo del dinero) no es una variable que dependa de la dirección de la empresa, sino de la política monetaria y de las condiciones del mercado; es decir, está fuera de su control. Además, para la empresa el costo del dinero crece en función del nivel de endeudamiento de la misma.

La empresa podrá incrementar el nivel de endeudamiento solo en el caso de que tenga la capacidad suficiente para incrementar sus precios de venta y de gestionar eficientemente la totalidad de sus activos. De tal manera que el incremento del ROA pueda compensar el incremento del coste medio de la deuda.

Por tanto, la empresa debe apalancarse solo en ocasiones puntuales para lograr un crecimiento que le permita una buena posición en el mercado, pero no como una constante en su gestión. El crecimiento es uno de los objetivos de la empresa, pero no el único.

Limitaciones conceptuales de la información contable

Esta información contable es muy relevante, pero presenta limitaciones operativas y conceptuales que es preciso considerar cuando se trata de juzgar la actuación de un equipo directivo, o de tomar decisiones sobre el futuro.

Entre las limitaciones conceptuales conviene recordar que la información contable:

a. proporciona datos sobre el pasado, no sobre el futuro;

b. no informa sobre flujos de fondos, sino sobre beneficios o pérdidas contables que pueden diferir sustancialmente de los primeros;

c. no incluye ningún tipo de ajuste por los riesgos que existen.

Finalmente:

El análisis de estados financieros consiste en revisar y analizar la información histórica contenida en estos informes para determinar la situación actual de la empresa en términos de rentabilidad, liquidez y condición financiera. También se puede hacer este análisis sobre estados financieros presupuestados para conocer el efecto de la toma de decisiones en las condiciones futuras de la empresa.

Figura 2 – Acciones necesarias para el análisis financiero

Figura 2 – Acciones necesarias para el análisis financiero

Liquidez

Se entiende por liquidez a la capacidad de la empresa para cumplir con los compromisos o deudas pactadas con vencimientos a corto plazo, es decir, la capacidad de obtener el suficiente flujo en tiempo adecuado para hacer los pagos a su vencimiento. No le sirve a la empresa vender mucho a crédito si no logra cobrar esos montos a los clientes en el plazo establecido.

Estructura financiera o solvencia

Es la capacidad para hacer frente a los compromisos en el largo plazo, derivada de la forma en que se encuentren financiados y conformados los activos de la empresa.

Rentabilidad

Se entiende por rentabilidad a la capacidad que tiene la empresa para generar utilidades. Esta evaluación se realiza tomando en cuenta las utilidades logradas en relación con la inversión requerida para generarlas. Una empresa X puede tener utilidades de Gs. 10.000.000.- y otra empresa “Y” alcanzar utilidades de Gs. 20.000.000; pero no podemos afirmar que la segunda es más rentable que la primera si no sabemos el monto de la inversión que generó la utilidad en cada negocio.

Razones financieras

Uno de los instrumentos más usados para realizar análisis financiero de entidades es el uso de las razones financieras, ya que estas pueden medir en un alto grado la eficacia del comportamiento de la empresa. Estas presentan una perspectiva amplia de la situación financiera, se puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad.

Las razones financieras, son comparables con las de la competencia y llevan al análisis y reflexión del funcionamiento de las empresas frente a sus rivales. Existen distintas maneras de clasificar estas razones, en este curso nos estamos enfocando únicamente en aquellas relacionadas con la liquidez y la rentabilidad para facilitar su comprensión.

Razones de liquidez

La liquidez de una organización es juzgada por la capacidad para saldar sus obligaciones a corto plazo a medida que éstas se vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos corrientes.

Abajo podrás revisar la clasificación de las razones de liquidez junto con sus definiciones:

|

Razón circulante:

ACTIVO CIRCULANTE___ PASIVO A CORTO PLAZO Número de veces que el activo circulante cubre al pasivo a corto plazo, es decir, cuánto tenemos en activo circulante por cada peso de deuda a corto plazo. |

|

Prueba del ácido: ACTIVOS LÍQUIDOS_____ PASIVOS A CORTO PLAZO

Número de veces que el activo circulante líquido, cubre al pasivo a corto plazo. Activos líquidos: sumatoria de efectivo, inversiones temporales y cuentas por cobrar. |

|

Rotación de cuentas por cobrar: VENTAS NETAS A CRÉDITO_________ PROMEDIO DE CUENTAS POR COBRAR Número de veces que se cobra la cartera promedio en 1 año. |

|

Rotación de cuentas por pagar: COMPRAS NETAS A CRÉDITO _____ PROMEDIO DE CUENTAS POR PAGAR Número de veces que se paga la deuda promedio con proveedores en el año. |

|

Días promedio de pago a proveedores:

360 días_____________________ ROTACIÓN DE CUENTAS POR PAGAR Número de días en promedio que la empresa tarda en pagar a sus proveedores. |

|

Rotación de efectivo: VENTAS NETAS________ PROMEDIO DE EFECTIVO Número de veces que se logró obtener el efectivo promedio mediante las ventas. |

|

Rotación de inventarios: COSTO DE VENTAS________ PROMEDIO DE INVENTARIOS Número de veces que la empresa logra vender su inventario de mercaderías o artículos terminados en el año. |